HSBC GIF Global Bond Total Return

Une approche flexible pour une gestion obligataire optimisée

L’environnement caractérisé par des taux durablement bas, des spreads de crédit peu élevés, des rendements moins rémunérateurs et une volatilité accrue des marchés imposent de repenser les allocations obligataires. Ce faisant, des solutions innovantes sont de plus en plus nécessaires pour atteindre des objectifs d’investissement. Les investisseurs obligataires se tournent massivement vers l’univers obligataire flexible qui pèse désormais 516 milliards de dollars (au 31 décembre 2020).

Le fonds HGIF Global Bond Total Return offre une approche dynamique, multisectorielle et flexible qui s’affranchit des contraintes traditionnelles des indices de référence et optimise l'ensemble des investissements obligataires.

Les expositions à la duration et au crédit du fonds sont gérées de manière active, ce qui lui confère la souplesse nécessaire pour saisir les opportunités de croissance tout en limitant les risques, indépendamment de l’environnement économique en constante évolution.

Principales caractéristiques :

- Les investisseurs se tournent massivement vers l’univers obligataire flexible dont l’encours atteint désormais plus de 516 milliards de dollars

- Une stratégie obligataire dynamique et multisectorielle qui peut offrir une diversification efficace à des allocations obligataires plus larges

- Une approche flexible et mondiale qui offre une solution obligataire ‘core’ équilibrée

- Une stratégie unique, non corrélée et différenciée qui exploite les opportunités d’appréciation, tout en préservant le capital

- Un historique de performance solide avec des résultats complémentaires

Pourquoi envisager une stratégie obligataire multisectorielle et sans contrainte ?

Un environnement difficile pour les investisseurs

Contexte des marchés obligataires

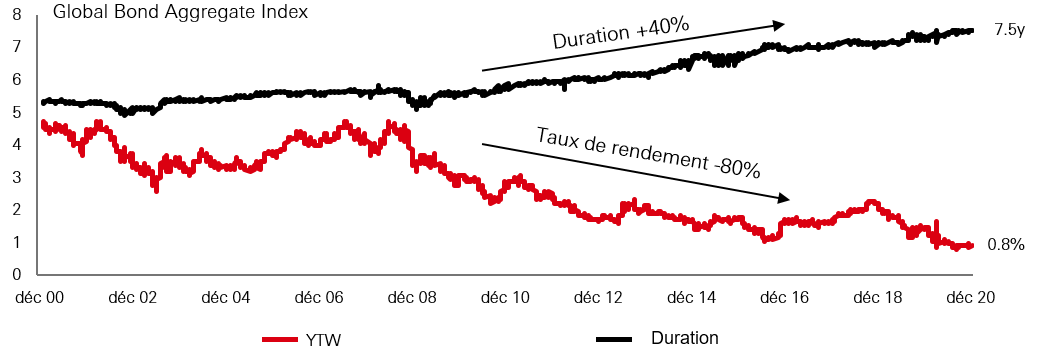

Des taux d’intérêt durablement bas incitent à repenser les allocations obligataires

Des taux d’intérêt durablement bas incitent à repenser les allocations obligataires

Compte tenu de rendements et de spreads proches, ou à des niveaux, historiquement bas, l’approche d’investissement obligataire traditionnelle a peu de chances de générer de solides rendements à l’avenir

Année après année, les performances de certaines classes d’actifs présentent le phénomène du « meilleur au pire » (« first to worst »)

Les solutions gérées par rapport à un indice de référence sont tenues d’avoir une duration longue et offrent des rendements peu intéressants

Les performances passées ne sont pas un indicateur fiable des performances futures. Le montant investi dans le fonds peut fluctuer à la hausse comme à la baisse en fonction des variations des cours des actifs et des devises. Il n’y a pas de garantie que l’intégralité du capital investi puisse être récupéré.

Source : HSBC Asset Management, Broadridge Bloomberg au 31 Décembre. Vue d'ensemble sur le processus général d'investissement, qui peut différer en fonction du produit, du mandat du client ou des conditions de marché. Cet exemple est historique et contient des informations qui ne sont pas à jour. Le contenu de cette page ne constitue pas un conseil ou une recommandation d'acheter ou de vendre un secteur ou instrument financier quelconque.

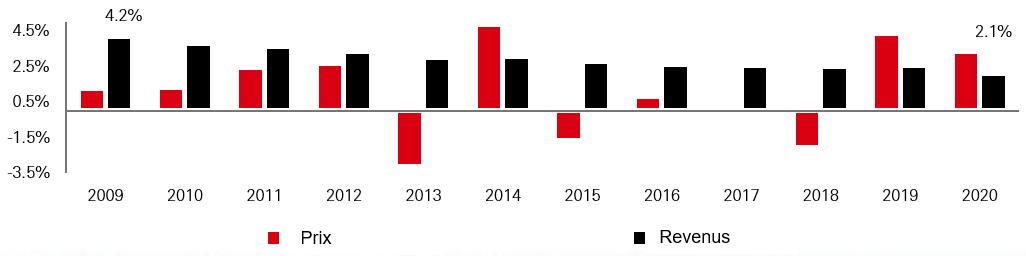

Les investisseurs sont-ils suffisamment rémunérés pour leur exposition obligataire ‘core’ ?1

Alors que les revenus ont diminué de 50 %2

Les performances passées ne sont pas un indicateur fiable des performances futures. Le montant investi dans le fonds peut fluctuer à la hausse comme à la baisse en fonction des variations des cours des actifs et des devises. Il n’y a pas de garantie que l’intégralité du capital investi puisse être récupéré.

1.Source : Bloomberg. Indice utilisé : Bloomberg Barclays Global Aggregate Index. Données au 31 Décembre 2020

2. Source : Bloomberg. Indice utilisé : ICE BofA Merrill Lynch Global Broad Market Index. Données au 31 Décembre 2020

Cet exemple est historique et contient des informations qui ne sont pas à jour. Le contenu de cette page ne constitue pas un conseil ou une recommandation d'acheter ou de vendre un secteur ou instrument financier quelconque.

Pourquoi le fonds HSBC GIF Global Bond Total Return ?

Les investisseurs se tournent massivement vers l’univers obligataire flexible dont l’encours atteint désormais plus de 516 milliards de dollars

|

Des taux durablement bas, des spreads de crédit peu élevés, des rendements moins rémunérateurs et une volatilité accrue sur les marchés ont contraint les investisseurs à repenser leurs allocations obligataires

Il est essentiel de pouvoir conserver une flexibilité sectorielle et d’éviter de se retrouver bloqué Des taux durablement bas, des spreads de crédit peu élevés, des rendements moins rémunérateurs et une volatilité accrue sur les marchés ont contraint les investisseurs à repenser leurs allocations obligataires

Il est essentiel de pouvoir conserver une flexibilité sectorielle et d’éviter de se retrouver bloqué

|

Une stratégie obligataire dynamique et multisectorielle peut offrir une diversification efficace à des allocations obligataires plus larges

|

Éviter les biais stylistiques "maison" en utilisant l’ensemble des investissements obligataires

Une duration courte et une exposition à l’alpha crédit lorsque les valorisations sont attractives

|

Une approche réellement flexible et mondiale qui offre une solution obligataire ‘core’ équilibrée

|

Trouver un juste équilibre entre les expositions macro et crédit

En remplacement des solutions obligataires ‘core’ de portefeuille traditionnelles

Une duration flexible avec une fourchette comprise entre -2 et +8 ans

|

Une stratégie unique, non corrélée et différenciée qui exploite les opportunités d’appréciation, tout en préservant le capital

|

Une approche de forte conviction et avec une faible volatilité, visant à générer une performance attractive au cours d’un cycle avec une volatilité comprise entre 4 % et 5 %

Combine la croissance du capital avec la génération de revenus

|

Un historique de performance solide avec des résultats complémentaires par rapport aux fonds concurrents

|

D’excellentes statistiques en matière de performances à long terme, de pertes et de taux de recouvrement

Une faible corrélation avec les allocations existantes des autres gérants

|

Une approche différente de l’investissement

Structuré et discipliné, le processus d'investissement de HSBC Asset Management est mis en œuvre par des équipes autonomes et responsables de gérants de portefeuille et d’analystes.

Une plateforme d'investissement et des équipes de back et middle office puissantes qui accompagnent les équipes d'investissement locales

L’investissement responsable est ancré dans notre culture et dans nos processus

Nous sommes convaincus que les enjeux ESG peuvent avoir des répercussions importantes sur les fondamentaux des entreprises, en termes d'opportunités et de risques

Source: HSBC Asset Management. A titre d’illustration uniquement.

Risques clés

Le capital n'est pas garanti. Il est rappelé aux investisseurs que la valeur des parts et des revenus y afférant peut fluctuer à la hausse comme à la baisse et qu’ils peuvent ne pas récupérer l’intégralité du capital investi.

- Risque de change : Le risque de change est le risque de baisse des devises d’investissement par rapport à la devise de référence du portefeuille. Les variations des taux de change entre les devises peuvent avoir un impact significatif sur la performance des produits présentés.

- Risque de contrepartie : L'OPC est exposé au risque de contrepartie résultant de l'utilisation de contrats financiers à terme de gré à gré et/ou de l'acquisition et cessions temporaires de titres. Il s'agit du risque que la contrepartie avec laquelle un contrat a été conclu ne tienne pas ses engagements (livraison, paiement, remboursement...). Dans ce cas, la défaillance de la contrepartie pourrait entraîner la baisse de la valeur liquidative de l'OPC.

- Risque de crédit : Les émetteurs de titres de créance peuvent ne pas honorer leurs obligations de paiement régulier des intérêts et/ou de remboursement du capital. Tous les instruments de crédit sont donc soumis au risque de défaillance. Les titres à plus haut rendement présentent une plus grande probabilité de défaillance.

- Risque de taux d'intérêt : Le fonds est soumis au risque de fluctuation des taux d'intérêts. Ainsi, en cas de hausse des taux d'intérêt, la valeur de ces titres chute, entraînant une baisse de la valeur liquidative du fonds.

- Risques sur les instruments financiers dérivés. La valeur des contrats sur produits dérivés dépend de la performance d’un actif sous-jacent. Un léger changement dans la valeur de l’actif sous-jacent peut donner lieu à une modification importante de la valeur de l’instrument dérivé. Contrairement aux instruments dérivés réglementés et négociés sur une bourse, les instruments dérivés négociés de gré à gré sont assortis d’un risque de crédit associé à la contrepartie ou l’établissement effectuant la négociation.

- Risque d’utilisation des Asset backed securities (ABS). L'attention des souscripteurs est attirée sur le fait que le fonds est autorisé à investir en Asset Backed Securities (ABS), titres moins liquides que les émissions obligataires classiques.

- Marchés émergents. Il est rappelé que les investissements réalisés dans les marchés émergents présentent par leur nature un plus grand risque et sont plus volatiles que ceux effectués dans les pays développés. Les marchés ne sont pas toujours bien réglementés ou efficaces et les investissements peuvent être frappés de liquidité réduite.

- Risque de liquidité. La liquidité est une mesure de la facilité avec laquelle un investissement peut être converti en espèces sans perte de capital et/ou revenu dans le processus. La valeur des actifs peut être impactée de manière significative par le risque de liquidité dans de conditions de marché défavorables.

- Contingent Convertible Security (CoCo). Titres hybrides qui absorbent les pertes lorsque le capital de l'émetteur franchit à la baisse un certain niveau. Dans certaines circonstances, les Cocos peuvent être converties en actions de la société émettrice, potentiellement à un prix plus faible, ou bien en subissant une perte totale du capital investi.

- Risque opérationnel. Les principaux risques sont liés aux défaillances des systèmes et des procédures. Les processus d’investissement sont contrôlés via des fonctions indépendantes chargées du contrôle des risques ; ils font l’objet d’audits indépendants et sont supervisés par leur autorité de régulation des marchés financiers.